医疗信息化:BAT战略布局的高景气赛道

一、医疗信息化简

1、什么是医疗信息化

医疗信息化是用包含计算机、数据库、网络等在内的信息技术赋能医疗行业,从而提高医疗系统的效率,降低医疗系统的风险和成本。

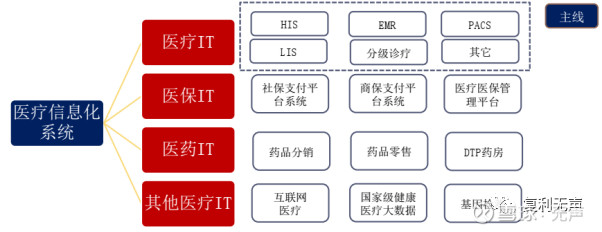

医院是医疗信息化的主要对象,围绕医院信息化构建的医疗IT系统,医保IT系统和医药IT系统是医疗信息化的主要环节。

政府、市场和医院三元合一推动医疗信息化进程。

目前医疗信息化行业,从下游对接客户角度划分,大致可分为对接医院客户的医院信息化,与对接政府客户为主的区域卫生信息化。

按照软件解决方案划分,大致可分为传统业务、医疗支付 IT、创新业务三类。传统业务:一般以项目、订单形式结算。

存在一定定制化,包括医院信息化 HIS\CIS建设,区域卫生信息平台建设等。

医疗支付 IT:指用来支持业务发展的各类应用系统的开发、部署和实施。

创新业务:包括互联网医疗、健康医疗大数据等。

2、医疗信息化建设的三阶段

医疗信息化建设具体分为三个阶段:

即医院管理信息化(HIS)阶段,医院临床医疗管理信息化(CIS)阶段和区域医疗卫生服务(GMIS)阶段。

HIS以收费为中心,实现医院非医疗业务的信息化管理,具体包括门急诊系统、住院系统、药事系统、财务及物流系统和其他辅助系统。

CIS以患者为中心,聚焦医生临床诊疗行为,进而实现对手术、诊疗等医院核心医疗业务的信息化管理,其中电子病历系统(EMR)是 CIS 阶段的重点建设项目,是指用电子设备保存、管理、传输和重现病人的医疗记录,完成电子化汇总,从而取代手写纸张病历。

GMIS以居民电子健康档案为核心,实现医疗机构、卫生主管部门、保险机构、家庭等多渠道信息的互通互联,消除单个机构的信息孤岛,实现资源共享、优化。

医疗信息化建设的三阶段

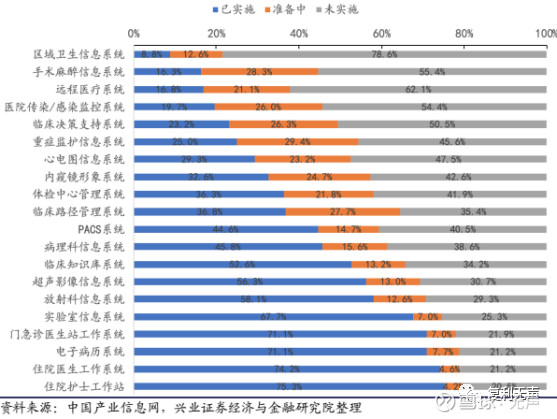

当前我国医疗信息化建设处于医院临床医疗管理信息化(CIS)阶段,但HIS 增量空间仍较大。

我国上一轮 HIS 建设热潮兴起于 2010 年,当前 HIS 系统渗透率较高,三级医院基本达到 HIS 全覆盖,二级及以下也基本达到 80%覆盖。

大型医院已完成部分 CIS 系统建设,开始向 CIS 系统建设中更深入的应用(如手术室、重症加强护理病房(ICU))延伸。

CIS 系统在我国医疗机构特别是小型医疗机构的渗透率仍处于较低水平,电子病历系统(EMR)、医学图像管理系统(PACS)、检验信息系统(LIS)等 CIS 核心产品仍存在 20-40%的渗透空间。

CIS 系统的成熟发展是未来进入区域医疗卫生服务(GMIS)阶段先决条件,驱动性因素明确。

随着我国分级诊疗的推进和医联体/医共体的建设,少数地区/集团目前正在进行GMIS 系统的建设。GMIS 建设仍处于较低水平,未来提升空间较大。

CIS 市场渗透情况

3、医疗信息化2022年将达千亿市场空间

根据前瞻研究院,2010-2017年,我国医疗信息化行业市场规模逐年递增,增速保持在20%左右的较高水平。

相较于公卫IT和医保IT不超百亿的市场规模,院内IT在规模上具有显着优势;

此外,为实现医保局医保控费目标,院内系统如电子病历、互联互通等需要进行大幅升级以实现医疗、医保数据打通和管理。

根据前瞻研究院数据,预计2022年市场规模将达到近千亿元,2017年至2022年行业整体增长中枢接近20%。

我国医疗市场化规模及增速

二、短中长期驱动因素持续保障我国医疗信息化行业高景气

1、短期:电子病历 4 级大考

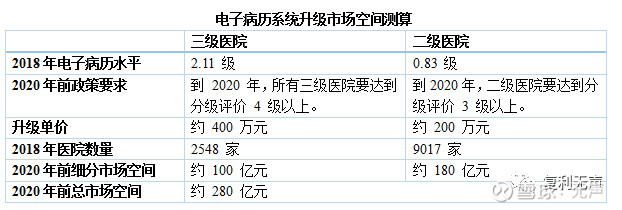

卫健委于2018年12月3日下发的《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》明确指出,到2019年,所有三级医院要达到分级评价3级以上;

到2020年,所有三级医院要达到分级评价4级以上,实现院内信息共享与初级医疗决策支持,二级医院要达到分级评价3级以上,实现部门间数据交换。

2018年国内三级医院电子病历平均水平为2.11级,二级医院电子病历平均水平为0.83级,据测算,2020年如果所有三级医院达到分级评价4级、所有二级医院达到分级评价3级将释放约300亿市场,将成为业内公司的短期业绩保障。

在疫情影响下,电子病历4级大考时间节奏或有所延后,但政策要求不会下降,电子病历系统升级需求或更多在2021年释放,短期内有望大幅增厚业内公司业绩。

2、中短期:全国统一的医保信息系统建立在即

现有医保信息系统主要伴随其他信息系统建设,存在标准不统一、数据不互认、系统分割、难以共享、区域封闭、孤岛现象突出等弊端,是医保工作长期以来的困扰。

2019年6月,国家医保局发布《医疗保障信息平台建设指南》,指导和规范各地医疗保障信息化建设,提出了在2020年底,按照标准全国统一、数据两级集中、平台分级部署、网络全面覆盖的医疗保障信息化建设要求,开始建立全国统一的医保IT系统,为2021年顺利推行DRGs做好准备。

我国医保信息系统属于人社信息系统中的一部分。

建立全国统一的医保信息系统,意味着大部分地区的医保系统要推翻重建,存量市场转变为增量市场,有望激活医保IT市场需求。

据长城证券测算,在悲观、中性和乐观的假设条件下,全国的总体市场规模将分别达到34.32亿元、38.62亿元和42.91亿元,对应增量市场分别达到22.38亿元、26.67亿元和30.96亿元。

按照《指南》关于地方建设计划的要求,2019年底前地方需完成设计、立项、招标等工作,2020年底前完成相关信息系统建设工作,2021年完成项目验收工作。

但今年由于疫情影响,整体招标和建设进度已经延后。

疫情控制后,统一医保IT系统和后续异地结算、医保控费、医保监管等信息化建设有望加速。

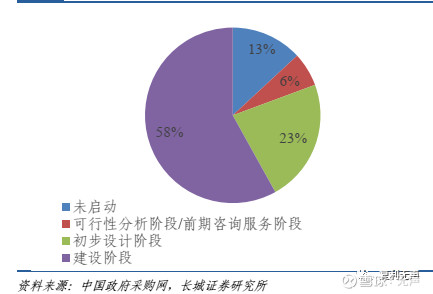

目前已开始医保信息化建设的27个省级行政单位中,有2个仍处在前期的可行性分析和咨询服务阶段(占全国的6.25%),广西、甘肃等7个省份或直辖市已完成初步设计的招标工作(占全国的22.58%),占比合计达到28.83%。

同时考虑到疫情导致部分招投标延后,目前仍有约1亿预算待落地(招标中),考虑到国家对医疗信息平台整体的建设规划,第四季度及明年一季度或成关键期。

省级行政单位医保信息化建设进度分析

3、中期:医联体建设将推动区域医疗信息化发展

当前,国内医联体试点工作已经全面铺开。

2019年5月23日,卫健委、国家中医药局发布《关于开展城市医疗联合体建设试点工作的通知》和《医疗联合体建设试点方案》,明确城市医联体建设试点工作将在全国范围内展开,要求各省份推荐设区的地市不少于总地市数的50%,工作目标是到2019年底100个试点城市全面启动城市医联体网格化布局与管理,每个试点城市至少建成一个有明显成效的医联体,初步形成以城市三级医院牵头、基层医疗机构为基础,康复、护理等其他医疗机构参加的医联体管理模式;

到2020年,100个试点城市形成医联体网格化布局,取得明显成效。根据卫健委、国家中医药局于2019年8月发布的《关于印发城市医疗联合体建设试点城市名单的通知》,全国范围内共确定了118个城市医联体建设试点城市。

医联体的发展将极大推动区域医疗信息化的发展。

在医联体运行管理过程中,信息系统是医联体实现一体化管理、资源整合共享以及分工协作的关键。

信息化是医联体建设和发展的基础设施之一,未来医联体的高效运行管理依赖于统一、高效的信息平台,因此医联体的全面铺开建设将极大促进区域医疗信息化的发展。

根据国家卫健委官网数据,截至 2018 年底全国共有医联体 13099个。

结合已有医联体信息化建设项目中标情况,假设每个医联体信息化建设支出平均 200 万元,对应全国医联体信息化增量市场大约 260 亿。

尽管部分医联体项目已经建设完毕,但随着每年医联体建设数量的增加,未来信息化需求仍会保持旺盛。

4、中长期:DRGs 推进将提升医院信息化和医保信息化需求

DRGs是用于衡量医疗服务质量效率以及进行医保支付的重要工具,是目前国际公认最优的医保控费方式之一。

DRGs(Diagnosis Related Groups,疾病诊断相关分组)实质上是一种病例组合分类方案,即根据年龄、疾病诊断、合并症、并发症、治疗方式、病症严重程度及转归和资源消耗等因素,将患者分入若干诊断组进行管理的体系。

DRGs-PPS(疾病诊断相关组-预付费)是对各疾病诊断相关组制定支付标准、预付医疗费用的付费方式。在DRG付费方式下,依诊断的不同、治疗手段的不同和病人特征的不同,每个病例会对应进入不同的诊断相关组。

在此基础上,保险机构不再是按照病人在院的实际费用(即按服务项目)支付给医疗机构,而是按照病例所进入的诊断相关组的付费标准进行支付。

近期我国陆续出台了多条政策推动DRGS的发展,目前正加速推进中。2019年6月,国家医保局发布通知要求加快DRGS试点工作的推进,确定包括北京市、天津市、上海市在内的30个城市作为国家试点城市全面铺开,并要求在2021年启动实际付费。

DRGs未来有望成为医保付费的主要手段之一,助力医院加强成本精细化管理,合理控费。根据健康界调研数据,目前已经开始采取按DRGS付费或正在试点按DRGS付费的医院占比约26%。

随着DRGs试点的全面铺开,预计未来1-3年,开展按照DRGS的医院数量将占到60.8%。由于建立全国范围的DRG疾病组别的规则及相关编码的规则,医院端必须动态掌握临床数据(对应电子病历5级),医保端需要建立全国统一的疾病和费用数据库,且都需要数年的标准数据积累。

据国金证券初步测算,预计DRGs将为医疗IT带来百亿以上增量空间。根据草根调研,二级医院DRGs建设费用在悲观/中性/乐观三种情况下分别为50/80/110万元左右,三级医院DRGs建设费用在悲观/中性/乐观三种情况下分别为100/150/200万元左右,据此测算医院端DRGs的建设将为医疗IT行业带来百亿左右增量市场。

地市级医保局建设 DRGs 系统费用约200 万元,中短期整体可见建设空间约为20 亿元。而未来DRGs全面铺开后的系统建设及运行维护将有极大增量空间。

5、长期:互联网医疗市场需求高速增长,将打开千亿级的市场空间

发展互联网医疗服务可以提升就诊效率,有效缓解线下医疗机构的诊疗压力,同时降低交叉感染的风险,是线下诊疗的有效补充与替代。

医保支付一直被认为是制约互联网医疗发展的一个瓶颈,2019年8月,国家医疗保障局发布《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》,首次将符合条件的“互联网+”医疗服务纳入医保支付范围,将助推互联网医疗市场景气度的不断提升。在本次疫情期间,互联网医疗平台在医院端与患者端的关注度得到显着提升,呈现出迅速普及的趋势。

国家卫健委于2020年2月3日与2月6日分别发布100号文《关于加强信息化支撑新型冠状病毒感染的肺炎疫情防控工作的通知》与112号文《关于在疫情防控中做好互联网诊疗咨询服务工作的通知》,提出加强医疗信息化系统支撑,推动互联网诊疗发展。本次疫情期间的推广对互联网诊疗起到了很好的用户培育效果,有助于互联网诊疗加速落地。

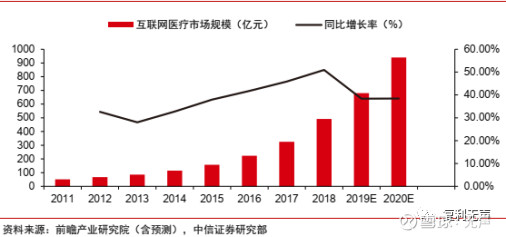

从互联网医疗市场的需求规模看,2018 年我国互联网医疗市场规模超过490 亿元。2011 年至 2018 年,互联网医疗市场规模复合增长率 CAGR达到 38.4%。

根据前瞻产业研究院预测,到 2020 年,我国互联网医疗市场规模有望突破 1000 亿元人民币。当前整体用户普及率仍然较低,未来有望继续快速增长,远没到天花板,潜力巨大。

6、美国医疗信息化行业发展历程

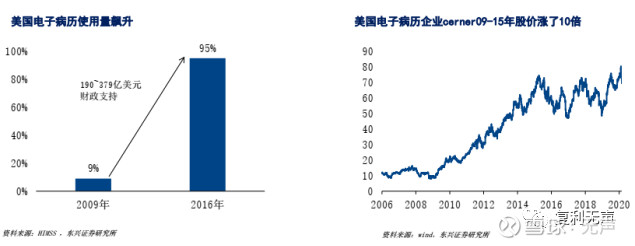

根据美国的发展经验显示,2009~2016年间,美国推出HITECH等四大法案促进电子病历渗透率水平,投入超百亿美元,美国电子病历使用率从9%上升到95%以上,电子病历实现从2级向5级(美国标准)的三级跳,为美国带来了医疗信息化的黄金发展期。

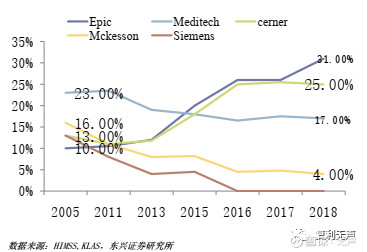

美国电子病历高速发展的7年时间促进了行业集中度的提升,Top3市占率从2005年52%提升到2018年73%。亦给如Cerner等业内优秀公司提供了黄金成长期,实现了由行业领先向行业绝对龙头的转变并不断突破业绩天花板,Cerner股价2009~2015年间上涨10倍。

美国医疗信息化行业TOP公司市占率

三、医疗信息化赛道主要玩家简介

1、我国医疗信息化行业格局分散,集中度有较大提升空间

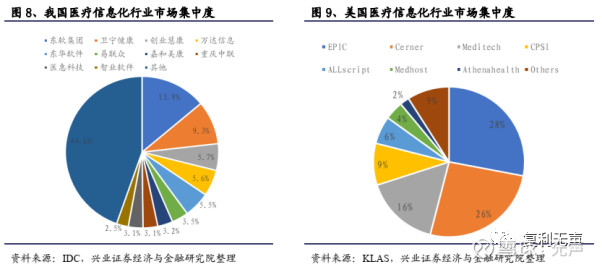

根据IDC数据,2017年我国医疗信息化行业市场份额前三甲为东软集团、卫宁健康、创业慧康,分别占据13.9%、9.3%、5.7%的市场份额,共计28.9%,显示出较低的市场集中度。相比之下,美国医疗信息化市场集中度较高。

医疗IT数据研究公司KLAS统计出2018年美国三大医疗IT巨头EPIC、Cerner、Meditech分别占据美国医疗信息化行业28%、26%、16%的市场份额,共计70%。

2、医疗信息化行业上市公司布局

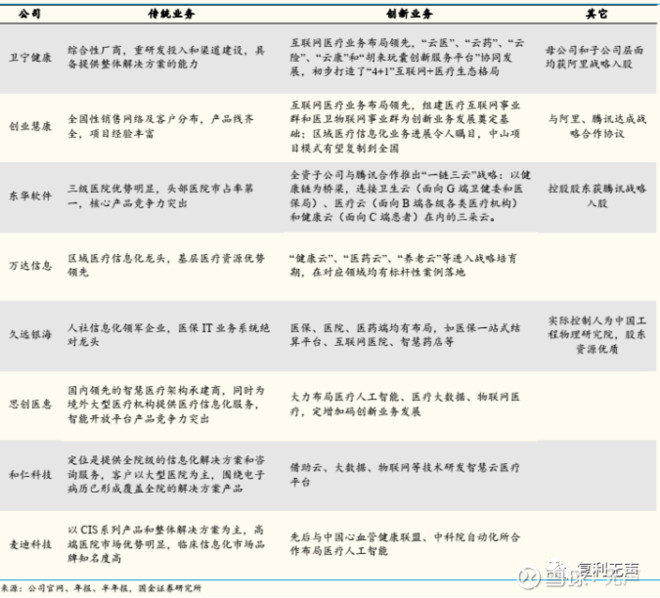

上市公司中,卫宁健康、创业慧康、和仁科技、思创医惠、东华软件等在该行业有较为全面的布局。

其中,卫宁健康在传统医院信息化、互联网医院方面布局较多,创业慧康在区域卫生信息化、医疗大数据领域较为出众,久远银海在医保信息系统领域有深入布局。

综合来看,建议重点关注具有良好客户基础、产品化能力较强同时传统业务优势明显、创新业务布局领先的卫宁健康、创业慧康、东华软件、久远银海以及思创医惠。

我国医疗信息化部分厂商产品布局

医疗信息化行业主要上市公司业务优势

文章仅供学习交流,不构成任何投资建议。

本文观点不代表智慧医疗信息网立场,如有版权问题请马上联系我们,转载请注明出处:智慧医疗信息网